|

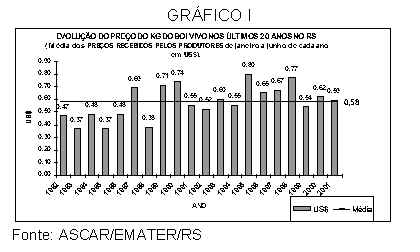

Análise da Pecuária de Corte no Estado do Rio Grande do Sul 21/09/2001 Os focos de febre aftosa ocorridos no Rio Grande do Sul, em meados do primeiro semestre e em plena safra, geraram dificuldades de colocação da carne bovina, devido às restrições às exportações, quer para o mercado externo, quer para outros estados, acentuando a crise do setor. Impedidos de vender, muitos produtores ficaram sem receita, enfrentando séria crise financeira. Mas, diferentemente da Argentina e do Uruguai, como parte do rebanho gaúcho ainda se encontrava protegido pela última vacina, os efeitos da doença em si, foram brandos. E, como o inverno foi ameno, o gado está em boas condições para o período, permitindo que se espere disponibilidade de animais para abate no curto prazo, ou melhor, antes do que em anos anteriores. O problema maior continua sendo a solução dos problemas sanitários, porque os preços, embora não sejam os melhores, estão dentro da média, como pode ser observado na Gráfico I, que contempla uma série histórica do preço do quilo do boi vivo no Estado, em dólares, nos últimos 20 anos, tomando-se apenas a média dos preços dos meses de janeiro a junho de cada ano, definidos como sendo os preços da "safra".

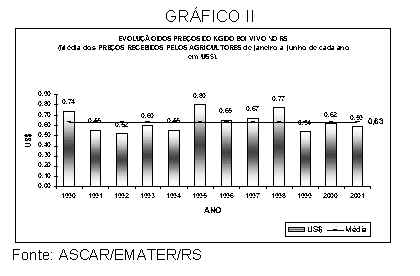

Observando-se um período menor, 10 anos, verifica-se que os preços estão apenas quatro centavos de dólar abaixo da média desse período (Gráfico II).

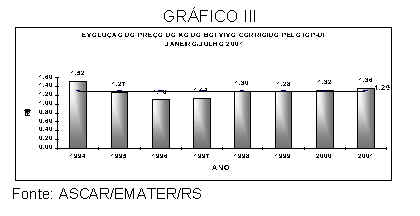

Mas se olharmos o que aconteceu do Plano Real para cá, verifica-se que os preços em reais, e corrigidos pelo IGP-DI, estão em recuperação e já acima da média para o período (Gráfico III).

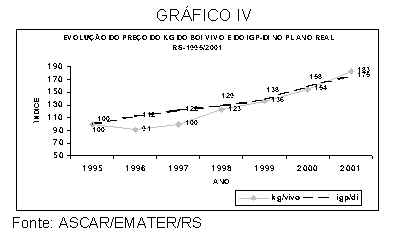

Comparando-se a evolução do preço do quilo do boi vivo a partir da primeira safra pós Plano Real, com a evolução do IGP-DI no mesmo período, verifica-se que, no início daquele Plano, o preço médio do boi vivo durante a safra não só não conseguiu acompanhar a inflação, como apresentou involução, caindo abaixo do índice 100 em 1996. No ano seguinte, durante a safra, os preços médios do quilo vivo apenas retornaram ao valor nominal que vigorava na safra de 1995. Nas safras de 1999 e de 2000, os preços do boi vivo quase recuperaram seu valor real em relação a 1995, mas foi somente na safra de 2001, que a valorização do quilo do boi vivo ultrapassou a da inflação, medida pelo IGP-DI da FGV. Entretanto, em se tratando de Rio Grande do Sul, esse dado, fica prejudicado, porque os preços do boi gordo, são determinados pelo mercado paulista, que não foi afetado pela crise da aftosa. Aqui, ao contrário, justo no ano em que parecia que os produtores iriam faturar, para poder saldar compromissos que vem sendo rolados há algum tempo, havia preço, mas a ocorrência da aftosa conturbou o mercado mercado.

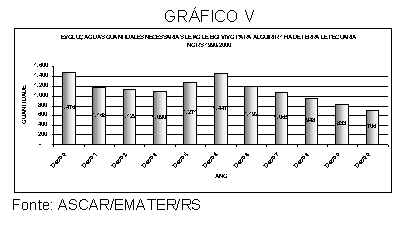

No que se refere as relações de troca, a situação é contraditória, porque se por um lado são necessários apenas 706 quilos de boi vivo para adquirir um ha de terra de pecuária, quando em dezembro de 1995 eram necessários 1.447 quilos, favorecendo a quem compra, por outro, essa diminuição do valor da terra está a estampar a brutal queda de patrimônio dos pecuaristas (Gráfico V).

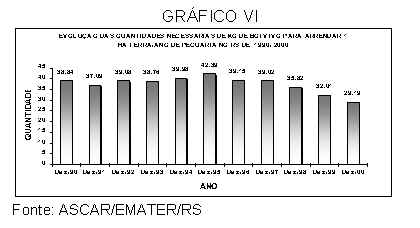

Essa relação, no entanto, é favorável aos que trabalham com terra arrendada. Como pode ser observado no Gráfico VI, em dezembro de 2.000 eram necessários apenas 29,19 kg de boi vivo para arrendar 1 ha por ano, a menor quantidade dos últimos 10 anos.

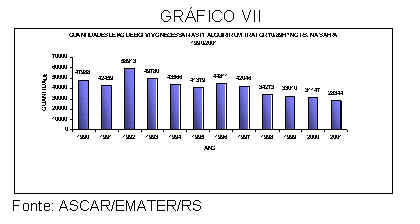

Em relação às máquinas (mais especificamente ao trator), a relação de troca favoreceu significativamente os pecuaristas. Como pode ser visto no Gráfico VII, há 9 anos atrás, eram necessários quase 60 mil quilos de boi vivo para comprar um trator de 70 a 89 hp. Essa quantidade caiu para menos da metade na última "safra", sendo necessários pouco mais do que 28 mil quilos para adquirir o mesmo trator.

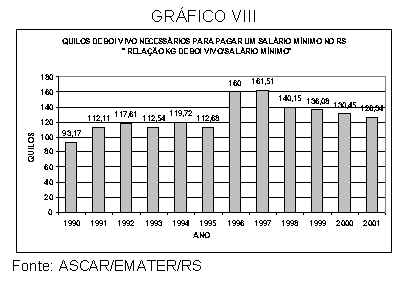

No que se refere a mão de obra, a relação diminuiu de 160 para 126, ou seja, na última safra, vendendo 126,34 quilos de boi vivo, pagava-se um salário mínimo, quando em 1996, era necessário vender 160 kg para poder pagar o mesmo salário (Gráfico VIII). Observando-se a evolução dessa relação nos últimos 10 anos, verifica-se a existência de dois patamares: um de 1990 a 1995 e outro de 1996 a 2001 e, de 96 para cá, o salário mínimo vem paulatinamente se desvalorizando em relação ao quilo vivo.

A exceção fica por conta da relação entre a cotação do fosfato natural (hiperfosfato) e o quilo vivo. Como esse tipo de fertilizante é importado, as oscilações do real em relação ao dólar, que em junho de 1996 ultrapassou a paridade de 1 para 1, é provavelmente a maior responsável por essa curva irregular (Gráfico IX), que retrata a quantidade de quilo vivo necessária para a aquisição de uma tonelada do fertilizante.

O exame desses indicadores está a mostrar, que o problema maior da bovinocultura de corte neste momento não é tanto de preço, mas de mercado, devido aos problemas sanitários. Resolvidos esses problemas, é de se esperar dias melhores para essa atividade.

Fonte : Emater / RS

|